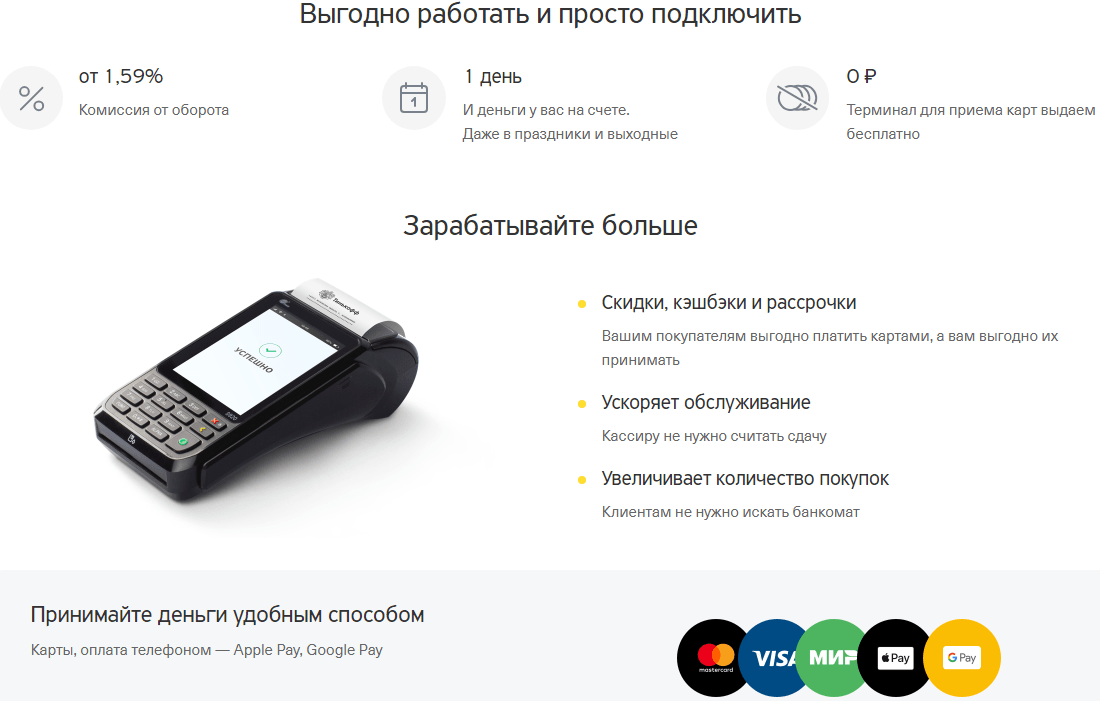

Эквайринг — это прием карт для оплаты товаров. Для предоставления услуги банк устанавливает в торговых сетях терминалы. В последнее время, кроме стандартных устройств, популярность получили переносные мобильные терминалы, позволяющие осуществлять платежи без привязки к месту расположения офиса. Какое устройство лучше выбрать и как подключить услугу, читайте далее.

Суть

Чтобы воспользоваться услугой, нужно заключить договор эквайринга. В нем будут прописаны условия обслуживания, размер комиссии, срок возмещения средств и т. д. Установка и подключение оборудования, обучение персонала осуществляется бесплатно. Некоторые банки предлагают взять терминал в аренду. Данная услуга позволяет торговой точке увеличить количество покупателей, оборот средств, снизить риски наличных платежей и расходы на инкассацию (при больших оборотах). По статистике, использование терминалов позволяет банкам привлечь 20-30 % клиентов.

Предпосылки

Прием карт к оплате услуг в России стал обязательным для магазинов и торговых предприятий. Не так давно вышел закон, по которому организации, не принимающие пластик, с 2015 года штрафуются на 30-50 тыс. рублей. Оплата эквайрингом привлекает больше посетителей (особенно туристов).

Чем выше сумма чека, тем выше вероятность, что клиенту не хватит наличных для оплаты. В сегменте ресторанов и магазинов удельный вес эквайринга растет. Только за 2015 год количество операций через пластиковые карты увеличилось на 18 %.

Кому представляется эквайринг?

"Альфа-Банк" и другие кредитные учреждения обслуживают как новых, так и уже существующих клиентов. Наличие счета не является важным условием. Просто новым клиентам придется подать больше документов для заключения договора.

Выбор карт

Минимальный набор включает в себя карточки Если торговая сеть нацелена на из госструктур, следует подключить также Maestro, MasterCard Electronic. А вот Diners Club, American Express, а также карты Gold и Platinum банки выдают только очень богатым клиентам.

Сроки возмещения средств - 1-3 дня. Если у организации открыт счет у эквайера, то общая сумма операций за вычетом комиссии зачисляется на следующий день. Если основное обслуживание проходит в другой организации, то на уходит еще три дня. Некоторые финучреждения ждут полного возмещения со стороны систем и после этого осуществляют перевод. Тогда сроки растягиваются до трех - пяти дней. Если нет возможности или желания ждать, можно заказать за доплату срочную обработку платежей.

Комиссия

Вознаграждение определяется в процентном соотношении к сумме покупки. Размер устанавливается для каждой сети отдельно и зависит от таких факторов: сфера деятельности, среднемесячный оборот, срок работы на рынке, тип связи и т. д. Комиссия эквайринга зависит также от посредников. С полученного вознаграждения определенный процент (чаще всего 1,1 %) перечисляется платежной системе, еще часть - банку-эмитенту. Из-за высокой конкуренции на эквайринг тарифы банков в среднем колеблются в пределах 1,5-4 % от суммы транзакции.

Чем больше операций, тем меньше плата за обслуживание. Для клиентов с небольшими оборотами может быть предусмотрена абонплата за пользование устройством. Имеет значение также способ передачи информации (интернет или по проводам).

Технологии

Как настроить эквайринг? "Альфа-Банк" или другое кредитное учреждение после подписания договора с клиентом предоставляет компании специальное оборудование и программы. На сегодняшний день используются POS-терминалы (Point Of Sale - «точка продаж»). Это устройство считывает информацию с карты и связывается с банком. Терминалы бывают обычные и беспроводные. Вторые больше подходят для официантов или курьеров. Устройства считывают магнитные ленты и чипы.

Информация в банк может передаваться через:

- dial-up - стоит дешевле, но соединение занимает несколько минут;

- GSM, GPRS - нужен интернет;

- Ethernet, Wi-Fi - мгновенный ответ.

Вместе с поставкой оборудования банки проводят инструктаж персонала, рассказывая сотрудникам, как пользоваться аппаратом и отменять платежи. Также выдается краткая инструкция по настройке аппарата в случае необходимости. Вот как осуществляется эквайринг.

Тарифы банков

За подключение и настройку стороннего оборудования может быть предусмотрена комиссия. Преимущество использования банковских терминалов в том, что в случае их поломки замена или перепрошивка осуществляются бесплатно. Это нужно учесть перед тем, как оформлять эквайринг. Тарифы банков предусматривают «пороги» операций по картам. Например, если сумма транзакций за месяц менее 50 тыс. руб., может быть дополнительно предусмотрена комиссия в виде штрафа или платы за обслуживание счета.

Подключить услугу просто. Но прежде чем подписывать договор эквайринга, нужно внимательно изучить предложения банков. При выборе учреждения нужно обращать внимание на то, какие карты оно обслуживает, размер комиссии, сроки перечисления средств и другие условия.

Рассмотрим, какие тарифы предоставляет на эквайринг Сбербанк. В зависимости от объёмов выручки, получаемой с карт, комиссия может варьироваться в диапазоне 0,5-2,2 % от суммы. В стандартных тарифах стоимость оборудования составляет 1,7-2,2 тыс. руб. в месяц. После заполнения заявки программное обеспечение можно скачать с сайта. Сбербанк также предлагает своим клиентам возможность подключить интернет-эквайринг на индивидуальных условиях. Для внедрения систем управления сайтом в наличии имеется несколько готовых решений.

Онлайн-платежы

Интернет-эквайринг — это прием банковских карт к оплате через Интернет. Для предоставления услуг кредитные учреждения и процессинговые центры используют специальный интерфейс, который дает возможность владельцам карт совершать оплаты на сайтах. Единственное отличие этой услуги от стандартной в том, что данные считываются не кардридером, а вводятся самим плательщиком в специальную форму.

Мобильный эквайринг

Сбербанк и другие кредитные учреждения страны не так давно начали использовать беспроводные mPOS-терминалы. На Западе для этих целей уже давно служат Square, PayPal, iZettle. В России появились аналоги: 2Can, LifePay. Эти устройства предназначены для ИП, освобожденных от кассовой техники. Они считывают данные с карты, передают их в приложение на смартфоне, планшете. Сервис запрашивает сумму, оформляет платеж и отправляет данные в банк.

Чтобы подключить в "ВТБ" эквайринг через mPOS-терминал, нужно предоставить свидетельство ИНН, ОГРН, паспорт директора, договор об открытии счета, фото руководителя и подождать пару дней. За обслуживанием каждого аппарата стоит определенный банк. У 2Can эквайером выступают "Русский Стандарт" и "Открытие". "Промбизнесбанк" вместе с "Экспресс-Волгой" и "Газэнергобанком" обслуживают LifePay. "ПриватБанк" занимается iPay, "Альфа-Банк" - Pay-Me, а "Связной" - SumUp.

Дороже стоит мобильный эквайринг. Тарифы банков в среднем составляют 2.5-5 % за одну транзакцию. На сумму платежей и их количество также установлен минимальный и максимальный порог. При расчете эффективности услуги нужно учитывать тот факт, что эквайринг способствует росту клиентов на 20-30 %. Так что затраты могут быть вполне оправданы.

Как сделать выбор?

Эквайринг необходим магазинам, офисам продаж и местам с точкой оплаты. Специально для сетей с большим количеством касс разработано комплексное решение - это программа, при реализации которой происходит интеграция с кассовыми машинами. Службам доставки, которые не только принимают оплату, но и выдают чек, стоит подключить гибрид POS-терминала. Если сумма маленькая, то люди расплачиваются с курьерами наличными. Мобильный эквайринг больше подойдет страховым брокерам, которым нужно принять оплату по чеку выше среднего уровня. Основная часть пользователей mPOS-терминалов — это ИП и компании, деятельность которых связана с приемом платежей в неприспособленных для этого местах: онлайн-магазины, службы такси и грузовых перевозок, предприниматели, оказывающие на дому бытовые, медицинские и прочие услуги.

Это один из способов оплаты товаров и услуг. Он осуществляется путем безналичных расчетов при помощи банковских карт. В этом процессе принимают участие не только продавец, покупатель, банк, предоставивший карту, но и банк, выдающий денежные средства.

Все происходит следующим образом:

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

- Покупатель расплачивается пластиковой картой за приобретенные товары или услуги.

- Происходит считывание информации с карты терминалом.

- Кассир, с помощью клавиатуры, набирает необходимую сумму.

- Эти данные отправляются сначала в процессинговый центр, а затем к банку, выпустившему карту (эмитенту).

- Банк-эмитент может подтвердить или отклонить платежеспособность держателя карты.

- Если состоятельность карты достоверна, то происходит одобрение сделки.

- Набранная сумма списывается с банковской карты, и терминал оформляет чек-слип (квитанцию).

- Покупатель подписывает слип и получает экземпляр вместе с покупками.

У чека имеются несколько реквизитов:

- cтоимость покупки;

- валюта, в которой была произведена операция;

- код, подтверждающий разрешение банка-эмитента;

- идентификатор фирмы;

- реквизиты кредитной карты;

- подпись клиента;

Каждая операция должна быть заверена документально, поэтому в конце рабочего дня сотрудники предприятия относят слип-чеки в банк-эквайер. Обслуживающий банка пересчитывает все квитанции и отправляет их общую сумму на счет торговой фирмы. При этом происходит вычет процентов, которые выплачиваются банку-эмитенту.

Информация о сделках поступает в процессинговый центр, где происходит ее обработка и предоставление участниками для взаимозачетов. Расчетный банк контролирует соблюдение обязательств между банком-эквайером и банком-эмитентом.

Технологии и стоимость подключения

Эквайринг молниеносно вписался в торговую сферу. Он удобен как для коммерческих предприятий, так и для клиентов, так как отсутствует возможность столкнуться с фальшивыми деньгами.

Чтобы подключить данную услугу, нужно придерживаться определенных рекомендаций:

- Во-первых , необходимо выбрать коммерческую организацию, которая станет посредником между торговой компанией и банком-эмитентом. Следует заметить, что некоторые банки могут потребовать открыть у них счет.

- Во-вторых , с подходящим банком следует заключить договор, в котором будет указана комиссия, взимаемая с предприятия.

- В-третьих , банком бесплатно предоставляется специализированное оборудование, для считывания сведений с кредитной карты, а также производится обучение кассиров. Но использовать можно и оборудование, купленное самостоятельно. Однако, при его поломке, делать ремонт придется за счет средств компании.

Тарифы и условия

Основным регулятором процентной ставки является тип эквайринга.

Он может быть 3 видов:

- торговый;

- мобильный;

Торговый эквайринг

Он представляет возможность оплачивать услуги или покупки при помощи банковских карт. Тариф у такого типа эквайринга достаточно низкий – до 2,2 %.

Услуги, предоставляемые банком для торгового эквайринга:

- установка оборудования;

- обучение сотрудников предприятия при работе с прибором;

- проверка платежеспособности карты клиента;

- возвращение полученной суммы на счет фирмы в срок, указанный в договоре;

- предоставление расходных материалов и технической поддержки;

Обязательства фирмы:

- Предоставить условия для установки оборудования.

- Производить прием платежей, учитывая условия договора с банком.

- Выплачивать эквайеру проценты, указанные в договоре.

Возможности торгового эквайринга:

- Предоставляя покупателю выбор оплаты товара, предприятие повышает свой имидж.

- Очереди перестают быть большими, ведь время на одного покупателя затрачивается меньше.

- Происходит расширение клиентской базы.

- Повышается уровень продаж, так как замечено – клиент совершает покупок больше, если расплачивается за них банковской картой.

Благодаря мобильному эквайрингу появилась возможность оплачивать покупки из любой удобной вам точки. Комиссия, в данном случае, составляет до 3% от стоимости совершенной покупки.

Для того, чтобы совершить платеж необходимо иметь:

- смартфон или планшет, работающий на операционной системе Android или IOS и поддерживающий сети 2G или 3G;

- мобильный терминал, который подключается к разъему для наушников;

- пластиковая карта;

В мини-терминале находится специальный зазор, куда необходимо вставить банковскую карту. Затем, на устройстве следует ввести информацию о платеже. И для подтверждения нужно оставить подпись на экране гаджета. При успешном проведении операции, электронный чек будет отправлен на электронную почту или по SMS.

Мобильный эквайринг очень удобен для сфер деятельности, связанных с постоянными выездами: такси, эвакуационные службы, выездные платные медицинские услуги, а также ларьки и уличные палатки.

Интернет-эквайринг

Данная услуга позволяет совершать и оплачивать покупки через интернет. Для этого процесса не требуется специальной аппаратуры. Но для предотвращения взлома карт, устанавливаются мониторинговые программы, поэтому тарифы на данный вид эквайринга наиболее высокие и составляют от 3 до 6%.

Преимущества интернет-эквайринга:

- Низкий процент отказа от купленного товара, ведь доставка покупки клиенту происходит после оплаты.

- Количество спонтанных продаж возрастает, так как покупателю достаточно ввести данные банковской карты.

- Отсутствие риска получения поддельных денег.

Недостатки услуги:

- Произведение оплаты с украденных карт.

- Использование скомпрометированных банковских карт.

- Возможность мошенничества со стороны сотрудников магазина.

Факторы, влияющие на размер комиссии

Комиссия эквайринга определяется банком и может зависеть от множества факторов:

- Имеет ли банк собственный процессинговый центр. Так как за его услуги банковским клиентам придется доплачивать.

- Количество платежных систем, обслуживаемых банком. Каждая платежная система имеет свою комиссию, включающуюся в тарифы.

- Скорость зачисления денег на счет предприятия. Оперативность обслуживания.

- Ежедневный заработок фирмы. Чем он больше, тем меньше эквайринговый процент.

- Статус и сфера деятельности фирмы.

Какой банк выбрать?

Основным критерием в выборе банка-эквайера является размер тарифа. Поэтому выбирать стоит крупные банки, так как они часто предоставляют скидки своим клиентам. А также, некоторые предприятия пользуются эквайрингом с целью получения более выгодных условий для других банковских услуг.

«Сбербанк»

![]()

Более 40% рынка эквайринговых услуг заняты Сбербанком.

Данный банк предлагает услуги в сфере торгового эквайринга.

Тарифы устанавливаются в зависимости от ежемесячной выручки и составляют от 0,5 до 2,2%, а стоимость оборудования - от 1700 до 2200 в месяц. Относительно низкие проценты позволяют Сбербанку иметь большое число клиентов.

Для того чтобы подключить эквайринг в Сбербанке, необходимо:

- Иметь расчетный счет в этом банке.

- Установить терминал.

- Заключить договор.

Процедура оформления договора заключается в:

- заполнении заявки на официальном сайте;

- предоставлении сведений о предприятии;

- заключении договора-оферты;

- установлении оборудования;

- проведении инструктажа работников торговой фирмы;

Преимущества подключения эквайринга в Сбербанке:

- Привлечение владельцев карт Сбербанка.

- Оплата товара может происходить по кредитной карте, в рассрочку.

- Увеличение скорости обслуживания покупателей.

Недостатки:

Не предоставляет услуги мобильного и интернет-эквайринга.

«Альфа-Банк»

![]()

Отказавшись от предоставления услуг торгового эквайринга, Альфа-Банк сосредоточился на мобильном и интернет-эквайринге. Это лидирующий банк среди данных видов эквайринга.

Тарифы для каждого предприятия индивидуальны и зависят от суммы платежей, а также сферы деятельности фирмы.

Для того, чтобы подключить мобильный эквайринг в Альфа-Банке необходимо:

- Приобрести терминал Pay-me.

- Присоединить его к устройству, имеющему доступ в интернет (смартфон, планшет).

Стоимость устройства составляет 1850 рублей, а комиссия при платеже - 2,75%.

«МТС Банк»

![]()

Данный банк предоставляет услуги только торгового эквайринга. Тарифы назначаются индивидуально и составляют до 2,5%. Для подключения услуги необходимо подать заявку на сайте банка и открыть в данном банке счет.

Преимущества:

- Взаимовыгодное обслуживание.

- Короткий срок перечисления средств.

- Установка аппаратуры и обучение сотрудников происходит бесплатно.

- Круглосуточная техническая поддержка.

Недостатки:

Отсутствие предоставления мобильного и интернет-эквайринга.

Банк « Авангард»

![]()

Предоставляет торговый и интернет-эквайринг. Тариф составляет от 1,7 до 1,9%. Стоимость аренды терминала - до 990 рублей ежемесячно. Перечисление средств на счет фирмы осуществляется в течение 3-х дней, что является минусом.

Для того, чтобы подключить услугу, нужно подать заявление на сайте банке и открыть счет.

«Банк Русский Стандарт»

![]()

Оказывает услуги в сфере торгового и мобильного эквайринга.

Преимущества:

- Расширения клиентской базы.

- Безопасность и контроль платежей.

- Установка прибора и обучение персонала проводится бесплатно.

- Большая скорость произведения платежей.

Недостатки:

Отсутствие предоставления интернет-эквайринга.

«Абсолют Банк»

![]()

Осуществляет предоставление интернет-эквайринга. При поступлении платежей взимается комиссия в размере от 1,3 до 8%. Открытие расчетного счета в данном банке не является необходимостью. Средства будут перечислены на счет компании в течение 6 дней. Также услуга может предоставляться предприятиям, не являющимся резидентами РФ.

Банк «УРАЛСИБ»

![]()

Преимущества:

- Деньги поступают на расчетный счет в течение 24 часов.

- Подключение производится по всем технологиям.

- Бесплатная установка оборудования и обучение сотрудников.

- Индивидуальный подбор тарифов.

Недостатки:

Отсутствие мобильного и интернет-эквайринга.

Банк « Открытие»

![]()

Оказывает услуги в сфере торгового мобильного эквайринга.

Преимущества:

- Уменьшение времени оказания услуг.

- Риск ошибок персонала снижается.

- При помощи мобильного эквайринга, возможна оплата везде, где присутствует интернет.

- Высокая степень защиты.

- Тарифы подбираются индивидуально.

Недостатки:

Услуга интернет-эквайринга не предоставляется.

Банк «Возрождение»

![]()

Предоставляет услуги торгового эквайринга.

Преимущества:

- Низкая процентная ставка (до 1,8%).

- Повышение количества покупателей.

- Уменьшение срока обслуживания клиентов.

Недостатки:

Отсутствие мобильного и торгового эквайринга.

«Банк Москвы»

![]()

Данным банком оказываются услуги в сфере торгового эквайринга.

Благодаря собственному процессинговому центру, процентная ставка этого банка относительно низкая. Большим преимуществом является наличие очень хорошей защитной системы.

«МДМ Банк»

Занимается торговым эквайрингом. Тарифы устанавливаются индивидуально, а если клиент имеет счет в этом банке, то ему предоставляются скидки.

«Связной Банк»

![]()

Предлагает торговый и мобильный эквайринг. Производится бесплатная установка аппарата и обучение персонала. Тарифы составляют до 2,75%. А стоимость ридера - 900 рублей.

«ВТБ 24»

![]()

Предоставляет торговый и интернет-эквайринг. Тарифы - от 1,6%. Производится бесплатная установка оборудования и обучение сотрудников.

Какое оборудование предоставляет банк?

- Импринтер - прибор для оформления чеков.

- Для мобильного эквайринга используется картридер - устройство, предназначенное для считывания информации по карте.

Благодаря возможностям эквайринга, повышается конкурентоспособность, а также увеличивается товарооборот. Происходит привлечение новых клиентов. Снижается риск мошенничества. Расходы на инкассацию уменьшаются. Повышается покупательная способность клиентов.

У малого бизнеса каждая копейка на счету, поэтому любые траты и расходы должны быть строго выверены и рассчитаны. Подключение интернет-эквайринга – один из важных этапов для начинающих предпринимателей в интернете, и если не уделить ему должного внимания, бизнес может пострадать от неоправданно больших комиссий или некачественного сервиса. Мы постараемся помочь вам в поиске дешёвого эквайринга и рассмотрим особенности и предложения нескольких банков.

-Сбербанк - ведущий на рынке услуг по эквайрингу банк с большой базой партнёров и клиентов, работающий с самыми популярными международными платёжными системами MasterCard, Visa и American Express, недавно к ним также присоединилась отечественная платёжная система “Мир”. У Сбербанка есть собственный процессинговый центр и специалисты, которые помогут в установке и обслуживании оборудования. Тарифы “Сбербанка” за услуги интернет-эквайринга – немного ниже средних на рынке, узнать подробнее о тарифах можно после отправления заявки.

-Альфа-банк - работает на рынке больше десяти лет и внушает доверие. Большая база клиентов, дополнительный банковский сервис, технологические новинки в виде 3DSecure. Тарифы Альфа банка для каждого клиента подбираются индивидуально,интернет-эквайрингом в банке занимается отдельный отдел и при первом обращении проводится широкая информационная консультация для клиента. Для постоянных клиентов и партнеров банк предоставляет скидки. Единого общего прайс-листа на услуги какого-либо вида эквайринга у Альфа-банка нет. Чтобы узнать о тарифах, нужно заполнить заявку, позвонить в колл-центр или обратиться в его отделение – чтобы сотрудник Альфа-банка мог составить индивидуальное предложение для каждой отдельной организации. Известно, что ставки тарифов на предоставление услуг по эквайрингу зависят от объёма и частоты платежей, количества торговых точек, видов деятельности компании и других переменных величин.

-ВТБ-24 - считается одним из лидеров предоставления услуг эквайринга и интернет-эквайринга благодаря продвинутому программному обеспечению. Тарифная сетка за услуги интернет-эквайринга колеблется от 3 до 6 %, в зависимости от подключенного вида эквайринга. У ВТБ-24 также есть условия для своих клиентов, при которых, чем больше торговый оборот в эквиваленте денежных средств, поступивших на банковский счет по услуге эквайринга, тем ниже будет комиссия банка за обслуживание.

-Банк Русский Стандарт - сотрудничает с более 16 международными платёжными системами – мало кто из банков может сравниться с таким количеством партнеров. Подход к эквайрингу масштабный – свой процессинговый центр, хорошая работа отдела клиентской поддержки. Подход по тарифной сетке - также индивидуальный для каждого клиента. Подавайте заявку – и сможете узнать свой тариф.

-МТС банк - в сфере эквайринга предлагает гибкую систему скидок и бонусов для постоянных клиентов, доступные цены на обслуживание, бесплатное обучение и установка оборудования. Кроме самых распространенных мировых платежных систем работает еще и с «Золотой Короной». Минус заключается в том, что в настоящий момент среди видов эквайринга доступны только мобильный и торговый, интернет-эквайринг МТС банк пока не подключает.

Подключить дешёвый интернет-эквайринг для предприятий малого бизнеса можно не только с помощью банков, но и через платёжные сервисы, которых сегодня на рынке огромный выбор. Среди них – «Единая касса» Wallet One, Робокасса, Яндекс.Касса, PayOnline, RBKmoney, PayAnyWay и т.д. Некоторые из них предоставляют возможность работать с несколькими видами платежей. Например, «Единая касса» под одному договору подключает более 100 способов приёма платежей на сайте. Тарифы на обслуживание в среднем могут быть чуть выше банковских, но за эту комиссию платёжный агрегатор предоставляет круглосуточный клиентский сервис, а также отвечает за безопасность всех платёжных операций. Узнать примерную комиссию, которую берёт за услуги по организации платежей на сайте онлайн-магазина или сервиса платёжный агрегатор «Единая касса» Wallet One можно .

В какой банк или платёжный сервис обратиться для подключения эквайринга – решать вам. Лучше всего рассмотреть предложения нескольких банков и платёжных сервисом, сравнить предложения по тарифам, где эквайринг дешевле, а клиентское обслуживание лучше, учесть особенности торговой точки, её ежедневные торговые обороты, отсечь всё лишнее, что потребует дополнительных и ненужных трат, и выбрать самый подходящий вариант.

В 2018 году если оборот меньше 100000 руб. по всем терминалам (у меня 5)- штраф (не помню кажется 3000). С 2019 если нет оборота 100000 руб. по любому терминалу -штраф 1200 с каждого(если нет 100000 в…

Эквайринг не советую тут. У нас Эвкайринг от Точки. Поломался терминал. Мы находимся в Москве, но сказали отправить аппарат в Екатериннбург. Уже 10 дней прошло как они его получили, когда отправят мне,…

Я корпоративный клиент. Заключили договор на 3 терминала. Пока прошивались и ехали к нам, прошло 2 недели. Из всех работает только один, а 2 нужно вести в другой город перепрошивать. Что, нельзя было проверить?…

Как выбрать эквайринг для магазина

- Обзор банков

Что такое торговый эквайринг

Торговый эквайринг - это разновидность услуги приёма платежей по банковским картам при помощи POS-терминалов в торгово-сервисных предприятиях (ТСП). Основное отличие от других видов эквайринга (мобильного и при оплате через Интернет) в том, что с картой работает отдельное устройство (терминал или импринтер), печатающее бумажные чеки в подтверждение операции (некоторые мобильные терминалы уже умеют печатать фискальные чеки, но это скорее исключение из правил, так как большинство отчетных документов отправляется клиенту на почту или на телефон в виде SMS). Из-за того, что применяется такая схема оплаты чаще всего в оффлайн магазинах (супермаркетах, офисах, торговых точках и т.п.), эквайринг получил название «торговый».

Оплата банковской картой через терминал характеризуется высокой степенью безопасности проведения сделки как для ТСП, так и для покупателя, а также меньшим временем обработки транзакции по сравнению с мобильными терминалами или оплатой через Интернет.

За процессинг, обеспечение гарантийных обязательств обеим сторонам сделки (покупателю и продавцу) отвечает платежная система. Банк, оказывающий услугу торгового эквайринга, является участником такой системы (национальной, например, российской «МИР» или международной, такой как VISA или MasterCard), как и банк, выдавший карту владельцу.

Типы POS-терминалов для эквайринга

Условно терминалы для приёма оплаты с банковских карт можно разделить на следующие группы:

Модульные

. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

Модульные

. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:

- Стационарные. Чаще всего не имеют встроенного аккумулятора или его ёмкость рассчитана на непродолжительное время автономной работы, интерфейсы для выхода в Интернет преимущественно проводные: RG-45 (LAN), RS-232 и т.п. Но для обеспечения бесперебойности связи могут оснащаться встроенными GPRS-модемами.

- Переносные / портативные. Могут работать продолжительное время даже без внешнего питания. Оснащаются встроенным модемом для 2G/3G/4G связи и/или другими интерфейсами для беспроводного подключения: Wi-Fi, Bluetooth и т.п.

- Специализированные

. Преимущественно это встраиваемое оборудование, которое применяется в устройствах самообслуживания. В свою очередь такие терминалы могут быть автономными или модульными. Частными типами специализированных POS-терминалов можно назвать следующие:

- Устройства с захватом подписи.

- Оборудование с биометрической идентификацией (по отпечаткам пальцев, по лицу и т.п.).

- Встраиваемые POS-терминалы (для вендинговых аппаратов, для касс самообслуживания и т.п.).

- Программные . До повсеместного внедрения бесконтактных платежей единственной альтернативой терминалам был интернет-эквайринг. Но модули NFC в смартфонах и на банковских картах сделали возможным еще один тип оплаты - вообще без терминала. В качестве считывателя выступает NFC-модуль смартфона. За все остальные операции отвечает приложение банка и его серверы.

- Мобильные терминалы (m-POS). Их можно назвать скорее модульными устройствами, чем автономными, так как конструктивно они состоят только из считывателя и пинпада (иногда даже только из считывателя). А за вычисления отвечает стороннее устройство (смартфон или планшет с установленным на него приложением). Банки или специальные сервисы предлагают их как отдельное решение с собственными тарифами и отдельным договором.

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

- Вычислительное устройство. Обычно это планшет на базе популярной операционной системы со специальным программным обеспечением (с возможностью установить дополнительное при необходимости).

- Фискальный накопитель. Соответствующий требованиям 54-ФЗ (способный обмениваться данными с ОФД).

- Принтер чеков.

Все терминалы можно классифицировать и по техническим параметрам:

- тип считываемых карт (магнитная полоса, с чипом, бесконтактные);

- тип подключения (проводное/беспроводное и в разрезе конкретных технологий: LAN, 2/3G, Wi-Fi и т.п.);

- дополнительные возможности (интерфейсы для подключения вспомогательного оборудования, интеграция с кассовыми модулями и информационными системами предприятия).

Схема работы технологии

Принимать безналичные платежи может только ИП или юридическое лицо, заключившее договор на эквайринг с банком.

Организация приема платежей выглядит следующим образом:

- Кассир уточняет у клиента способ оплаты, если платеж будет выполнятся с карты, покупателю предоставляется терминал банка-эквайера или кассир просит передать ему карту.

- Карта прокатывается магнитной полосой, вставляется чипом или прикладывается к дисплею POS-терминала (только для карт с NFC - бесконтактные платежи). Устройство запрашивает авторизацию (ввод PIN-кода, предоставление документов со сверкой росписи и т.п.).

- Если авторизация производится успешно, банк-эквайер блокирует сумму покупки на карточном счете в банке-эмитенте. Если денег недостаточно, платеж прерывается.

- Если лимит позволяет выполнить покупку - возвращается положительный ответ. Печатается чек (слип) о списании средств, покупатель забирает товар.

- Банк-эквайер подтверждает эмитенту успешную покупку, средства окончательно списываются со счета держателя карты в пользу эквайера.

- Сделка между банками закрывается клиринговыми файлами.

- Сумма на счет предприятия (юридического лица или ИП) переводится с определенной в договоре эквайринга периодичностью.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Преимущества

- Для покупателей безналичные платежи с помощью банковских карт уменьшают риск потери денежных средств (даже если карта потеряна, ее можно оперативно заблокировать по телефону). На банковском счету, привязанном к карте, может быть крупная сумма, в то время как такой же объем наличных средств с собой просто неудобно носить.

- Предприятия малого бизнеса или крупные компании за счет безналичных платежей исключают риск приема фальшивых банкнот, уменьшают количество проблем с неправильной выдачей сдачи и т.п.

- Продавец уменьшает объем инкассации наличных, что влечет за собой и снижение расходов на эту услугу.

- Ввиду того, что зачастую терминалы для приема банковских карт устанавливаются в дополнение к имеющемуся рабочему месту кассира, компании расширяют клиентскую аудиторию за счет приема различных способов оплаты. Иногда показатель количества покупателей возрастает на 10-30%. Сегодня банковские карты привязываются не только к карточному счету в банке, но и к электронным валютам, или даже балансу мобильного телефона.

- Процедура покупки с банковской картой быстрее и проще, чем с наличными. Это выгодно не только продавцам, но и покупателям.

- У ТСП растет средний чек (влияет сразу два фактора: возможность использовать крупные суммы с банковского счета; возможность привлекать кредитные средства, если к карте подключена услуга овердрафта и т.п.). Отдельные торговые предприятия отмечали рост суммы чека на 15-20%.

- Лояльность покупателей может стимулироваться дополнительными бонусными программами от банка-эмитента (накопление миль, скидочные купоны, и т.п., например, «Спасибо» от Сбербанка).

Если сравнивать торговый эквайринг с другими видами безналичных платежей (такими как мобильный или Интернет-эквайринг):

- Классический POS-терминал привычнее (так, mPOS-терминал может вызывать опасения только лишь из-за того, что он редко встречается при оплате).

- Быстрее (все транзакции занимают несколько секунд) и проще.

- Безопаснее (риск мошенничества исключается за счет обязательной сертификации оборудования, обучения кассиров и четко прописанных алгоритмов действий сотрудников ТСП при любых ситуациях с безналичной оплатой).

Стоит отметить, что с 2015 года прием безналичной оплаты с помощью банковских карт является обязательным (статья 16.1 закона № 112-ФЗ). При несоблюдении требований на предприятие будут накладываться штрафы. Освобождаются от исполнения требований только те ТСП, оборот которых попадает под категорию «микропредприятий».

Обзор банков

Так как за обработку платежа с карты фактически отвечает банк-эквайер, то техническая сторона реализации процесса полностью зависит от его возможностей.

Иногда банки используют услуги посредников, в этом случае часть задач по технической реализации передаётся партнёру, что может существенно расширить доступные возможности.

Но банку удобнее рассчитывать на широкий круг применения своего продукта/услуги и поэтому он в первую очередь старается сделать ставку на самые востребованные технические решения:

- проверенные временем модели терминалов с широким кругом задач;

- стандартные и широко распространённые схемы внедрения/интеграции.

Таким образом, банк может:

- закупать у своих партнёров большие партии оборудования, так как будет уверен в том, что оно будет востребованным;

- предлагать низкую стоимость аренды или полной покупки/лизинга терминалов;

- сокращать издержки на сопровождение (ремонт, обновление, установка, обучение и т.п.).

В свою очередь, такой подход порождает ряд смежных сервисов, работающих на базе компаний-посредников, которые могут объединять услуги нескольких банков или предлагать специфичное оборудование или программную реализацию.

В настоящий момент в России насчитывается несколько сотен банков, которые подключены к популярным национальным и международным системам оплаты. Это могут быть крупные игроки рынка, такие как Сбербанк, ВТБ, Райфайзенбанк и др., а также небольшие банки, специализирующиеся исключительно на малом и среднем бизнесе (такие как Модульбанк, Точка и т.п.). Как правило, они предлагают широкий набор услуг, для того, чтобы увеличить свою клиентскую базу. Однако, некоторые игроки рынка могут делать ставку только на определенную нишу.

Сравнение тарифов торгового эквайринга от различных банковских организаций - сложная задача, так как стоимость конечных услуг складывается из нескольких составляющих:

- Стоимость оборудования. POS-терминалы могут быть сданы в аренду, куплены полностью или взяты в лизинг, каждый банк предлагает разные подходы к этому вопросу. Стоимость устройств зависит от их конфигурации, функциональных возможностей и других параметров.

- Комиссия, взимаемая с каждой операции. Иногда, когда оборот с отдельно взятого терминала не превышает определенного порога, банк может взимать фиксированную плату за месяц использования оборудования.

- Тарифы РКО, так как многие банки оказывают услуги эквайринга только вкупе с открытием расчетного счета.

Сбербанк

Общие условия подключения

- Расчётный счёт, на который выплачиваются возмещения, может обслуживаться в любом банке РФ.

- Терминалы находятся в собственности банка (доступна только аренда).

- Подключение возможно в срок от 1 дня в любом городе РФ.

- Техобслуживание, замена оборудования в случае необходимости, установка и настройка - бесплатно. Техподдержка доступна для связи круглосуточно.

- При невыполнении требований по минимальному обороту (30 тыс. р./месяц в расчёте на каждый терминал) устанавливается фиксированная комиссия - 1000 р.

- Комиссия по операциям - индивидуальная, но не более 2,5% (по нерентабельным терминалам).

- Выплата осуществляется уже на следующий рабочий день (можно настроить выплату на отдельный расчётный счёт по терминалу, по торговой точке или по компании в целом).

- К оплате принимаются бонусы по программе «Спасибо» (можно использовать для стимулирования спроса).

Оборудование

Сбербанк сотрудничает с большим количеством производителей, поэтому может предложить не только стандартные конфигурации (автономные и переносные устройства), но и индивидуальный подход:

- POS-оборудование для узлов ККМ или для онлайн-касс;

- терминалы для вендинга;

- mPOS-устройства (считыватели для смартфонов и планшетов);

- другие технические решения - для АЗС, паркоматов и т.п.

Отдельного внимания стоят альтернативные технологии - оплата по QR-коду и по NFC (без внешних считывателей, пока только в режиме тестирования).

Все стандартные терминалы для торговых точек работают с бесконтактными платежами.

Через Сбербанк на особых условиях можно:

- приобрести онлайн-кассы «Эвотор» (от 12800 р., с фискальным накопителем на год - от 18900 р.);

- взять в аренду (от 1800 р./месяц).

Модельный ряд:

- Эвотор 5,

- Эвотор 7.3,

- Эвотор 10.

Дополнительное оборудование:

- фискальный накопитель (на 15 или 36 месяцев),

- сканеры (1D или 2D).

ВТБ

Общие условия

- Услугу можно подключить без открытия расчётного счёта в ВТБ.

- Доступно подключение по партнёрским схемам.

- Действующие клиенты-юрлица могут получить займ, зависящий от оборотов по эквайрингу.

- Терминалы можно приобрести, взять в аренду или использовать собственные (по согласованию с банком).

- На стандартных условиях подключения комиссия устанавливается индивидуально (зависит от множества факторов) - от 1,6 до 2,7%.

- ИП и организации, имеющие расчётный счёт в ВТБ, могут подключить эквайринг в качестве дополнительного пакета к действующему пакету РКО. В этом случае устанавливаются:

- фиксированная оплата за использование доппакета (от 1000 р./месяц),

- фиксированная комиссия за использование терминалов (например, в Москве и Московской области - первое устройство выдаётся бесплатно, второе и последующие - 1000 р./месяц за каждое),

- низкий процент, взимаемый с транзакций оплаты (от 1,6%).

- В случае аренды устройств, банк осуществляет их установку и настройку бесплатно.

- Техподдержка доступна для связи круглосуточно.

Оборудование

Банк ВТБ предлагает большое количество аппаратных решений от различных поставщиков. На выбор предприятиям доступны следующие продукты:

- POS-комплексы и системы,

- специализированные кассовые решения (для ЕНВД),

- терминалы (мобильные, стационарные, m-POS, PIN-пады),

- онлайн-кассы.

Среди мобильных (переносных) POS-устройств значатся следующие модели:

- IRAS 900K,

- PAX S90, D210, D210E, D200,

- Ingenico IWL251,

- Verifone VX675, VX520.

Среди стационарных терминалов:

- PAX S80 (с GPRS и без),

- Ярус С2100, М2100,

- Ingenico ICT250, ICT220,

- Verifone Vx 520.

Уральский банк реконструкции и развития

Общие условия

- Оборудование можно приобрести или взять в аренду.

- Наличие расчётного счёта в УБРР - необязательное условие.

- Под оборот по эквайрингу можно взять кредит.

- Подключение возможно в течение 3 дней.

- Средства зачисляются на счёт на следующий рабочий день.

- Предлагаются различные тарифы, в том числе, включающие расчётно-кассовое обслуживание по специальному пакету услуг (например, «Эквайринг - Сбрось лишнее!» - предполагает комиссию 1/1,6%, бесплатное подключение и отсутствие оплаты за нерентабельность).

- Стандартные условия аренды - 1,8% комиссии, оплата за нерентабельность устройства - 1000 р./месяц. Установка и настройка оборудования - бесплатно. Подключение по тарифу «Эквайринг по Вашим правилам» (25 тыс. р. единоразово) меняет условия - комиссия 1,6%, оплаты за нерентабельность нет.

- Если терминал куплен у партнёров, предлагаются особые условия - комиссия 1,6%. Если терминал приобретён в других организациях, то комиссия будет плавающей - 1,8-2,5%. Можно оплатить подключение своего устройства (3000 р./шт.) и тогда комиссия будет фиксированной (1,6%).

- Техподдержка доступна круглосуточно.

Оборудование

«Уральский банк реконструкции и развития» предлагает следующие модели терминалов:

- Стационарные:

- Ingenico ICT250 (подключение по Ethernet или GPRS),

- IPP220 (выносная клавиатура, не может работать автономно).

- Переносные:

- Ingenico IWL250 (3G),

- Ingenico IWL252 (LAN и Bluetooth),

- Ingenico IWL258 (подключение по Wi-Fi).

- Пин-пады для касс:

- Ingenico IPP320,

- Ingenico IPP350.

Русский Стандарт

Общие условия оформления услуги:

- Возможность заказа онлайн или непосредственно в отделении.

- Техподдержка доступна c 8:00 до 22:00.

- Терминалы доставляются на указанный адрес.

- Есть услуга подключения с выездом представителя банка (обновление прошивки, подключение к сети, инсталляция криптографических ключей, тестирование и т.д.).

- Зачисление платежей - в течение 1-3 дней.

- Комиссия - зависит от оборота и типа карт (1,8-3,5%, конкретная цифра определяются в договоре индивидуально).

- Оборудование можно купить, взять в аренду или в рассрочку.

- Подключение возможно только при заключении договора счёта и договора эквайринга.

- Клиентам, подключившим услугу эквайринга, предлагается пакетное расчётно-кассовое обслуживание (абонентская плата и объём включённых услуг определяются оборотом).

- Есть возможность проведения оплат с применением бронирования средств и ускоренного расчёта по окончанию проживания (Checkout), поэтому эквайринг подходит гостиницам и отелям.

Предлагаемое оборудование

Тинькофф

Общие условия:

- Эквайринг невозможно подключить без открытия счёта в банке «Тинькофф».

- Зачисление платежей - в течение 1 дня (даже на праздниках и выходных).

- Заявка оформляется онлайн.

- Терминалы доставляют и подключают на месте бесплатно.

- Комиссия зависит от пакета РКО и схемы начислений (1,79-2,69%). При невыполнении требований по обороту в месяц взимается фиксированная комиссия (1990-3990 р. с каждого терминала).

- Есть возможность выбора пакетного режима (1990-3990 р. за пакеты100-250 тыс. р. оборота по каждому терминалу в месяц).

- Все терминалы работают с бесконтактными платежами.

Предлагаемое оборудование

Альфа-Банк

Условия для услуги торгового эквайринга:

- Требуется открытие расчётного счёта в Альфа-Банке (есть тариф с бесплатным обслуживанием).

- Зачисление платежей - на следующий день.

- Терминалы предоставляются только в аренду.

- Установка и настройка на месте - бесплатно.

- Комиссия - 1,9% или 2,1% (зависит от оборота, при невыполнении требований среднего оборота в расчёте на один терминал списывается дополнительная комиссия 790 или 490 р. соответственно за каждое устройство).

- В качестве дополнительного бонуса на бесплатном тарифе с поступлений от эквайринга не снимается комиссия в 1% (она подлежит уплате со всех входящих поступлений).

Возможности оборудования

На выбор предпринимателям и торгово-сервисным предприятиям предлагаются два основных типа устройств:

- стационарные (рассчитанные на проводное подключение к сети и интеграцию с кассами),

- переносные (со встроенным аккумулятором, рассчитанным на 5-8 часов работы, и поддержкой мобильного интернета, при этом SIM-карта приобретается и обслуживается за свой счёт, доступно подключение к Wi-Fi).

Все предлагаемые POS-устройства работают с бесконтактными платежами.

Условия для онлайн-касс:

- Банк предлагает собственные онлайн-кассы (подходящие под требования 54-ФЗ) и mPOS терминалы.

- Онлайн-кассы работают совместно с mPOS терминалами (требуется покупка последних - от 8100 р. до 8700 р./шт. в зависимости от приобретаемого количества, комиссия сервиса - 2,5-2,7% от суммы операции, но не менее 3,5 р., если терминалы покупаются вместе с кассой, то на первый год предлагается специальная комиссия - 1,9%).

- Настройка и установка - платная (с выездом специалиста - 4500 р., дистанционно - 2500 р.).

- Можно приобрести отдельно: фискальные накопители (3200 р. за каждый, рассчитан на 3 года) или договор с ОФД (прилагается код для активации на один год - 2500 р.).

Оборудование

Промсвязьбанк

Это один из крупнейших игроков российского рынка торгового эквайринга.

Условия подключения:

- Стандартное подключение может занять 7-10 дней. Ускоренное - 3 дня (услуга платная, предлагается только в Москве и МО).

- Клиент может обслуживать свой расчётный счёт в другом банке.

- Зачисление платежей осуществляется в течение 2 дней (если счет ведётся в ПСБ - в течение 1 дня).

- Терминалы можно купить или взять в аренду. Допускается вариант использования собственных устройств (по согласованию с банком).

- Комиссия зависит от выбранного оборудования и способа подключения услуги (со своим или арендуемым терминалом).

- В случае аренды - установка и техобслуживание предоставляются бесплатно.

Оборудование

Промсвязьбанк предлагает преимущественно устройства производителя Ingenico. Варианты решений для ТСП:

- Переносные терминалы:

- с подключением к мобильной сети,

- с подключением к сети Wi-Fi.

- Стационарные:

- рассчитанные на проводное подключение,

- рассчитанные на беспроводные подключения (Wi-Fi или GPRS).

Как выбрать

Чтобы сделать правильный выбор банка для торгового эквайринга, необходимо учесть множество факторов:

- средние суммы чеков,

- оборот в месяц,

- условия аренды, покупки или подключения собственных терминалов (в том числе и поддерживаемые банком модели),

- с каким расчетным счетом работает услуга (ряд банков подключает эквайринг только для вывода на счета, открытые в собственной сети, некоторые могут выводить на счета сторонних, но со своей дополнительной комиссией и т.п.),

- штрафы за нерентабельность,

- поддерживаемые платежные системы (многие банки избегают малораспространенных в России систем, таких как JCB, China UnionPay, AmericanExpress, DinersClub International и др. А их использование в вашей модели бизнеса может быть обязательным, что в корне повлияет на процедуру подхода к выбору банка-эквайера),

- тарифы РКО (если счет будет открываться в банке-эквайере),

- стоимость технического обслуживания оборудования.

Не стоит обходить стороной вопрос технологии приема безналичных платежей в зависимости от сферы деятельности предприятия. Так, в ресторанном бизнесе предпочтительнее будут переносные терминалы, в супермаркете могут устанавливаться стационарные модели, в службе доставки или такси прием платежей поможет организовать мобильный эквайринг и т.д.

Только после детального анализа и расчета всех составляющих можно сделать самый оптимальный выбор.

Эквайринг – это оплата покупателем товаров и услуг с помощью банковской карты. Это вид безналичных расчетов, при котором деньги списываются со счета покупателя (клиента), поступают в банк-эквайер и в оговоренный срок перечисляются на расчетный счет продавца.

Об удобстве расчетов платежной картой мы все знаем из собственного опыта, а в этой статье предлагаем рассмотреть эквайринг с позиции предпринимателя, желающего получать оплату своих товаров и услуг таким способом. Чем выгоден такой способ оплаты и есть ли у него минусы?.. Итак, тема на повестке дня — .

Плюсы и минусы эквайринга для продавца

Плюсы эквайринга:

1. Самый главный плюс для продавца при расчете банковскими картами это то, что эквайринг увеличивает покупательную способность населения. Покупатель при таком способе оплаты тратит больше денег, по некоторым данным средний чек в этом случае выше на 20-40%, чем при расчете наличными.

Здесь имеет значение не только психология потребителя (с наличными деньгами в руках расставаться тяжелее, чем ввести пин-код), но и возможность оплатить необходимую покупку, не имея свободных наличных денег. Правда, карта для этого должна быть не дебетовой, а кредитной, но в этом помогают банки, активно предлагая кредитки своим клиентам, поэтому держателей таких карт становится все больше.

2. Расчеты картами облегчают работу кассира, ведь ему не приходится оценивать подлинность купюры, быть внимательным при выдаче сдачи, оформлять кассовые документы. Предпринимателю не надо тратиться на инкассацию наличности и на комиссию банка при внесении наличных на свой расчетный счет.

3. Все больше работодателей сейчас переводят зарплату работникам на карты, поэтому если вы не используете эквайринг, то теряете некоторую часть клиентов, которые были бы готовы совершить импульсивную покупку, оплатив ее картой. Вероятность же того, что покупатель дойдет до ближайшего банкомата и потом вернется за покупкой, не столь высока.

К минусам эквайринга для продавца можно отнести:

- Банковская комиссия – от 1,5% до 6% от суммы покупки;

- Отсрочка в поступлении денег от покупателя;

- Необходимость затрат на приобретение оборудования (аппарат для торгового эквайринга стоит от 20 тыс. рублей, но его можно взять в аренду) и его дальнейшее обслуживание.

![]()

![]()

Как бы то ни было, расчеты картами с 2015 года отнесены законом к обязательным способам оплаты, пока еще только для тех, кто получил выручку в прошлом году не меньше 60 млн. рублей. Штраф за отсутствие возможности расчета картой предусмотрен статьей 14.8 КоАП РФ — до 50 тыс. рублей для юридических лиц и до 30 тыс. рублей для ИП.

Эквайринг уже давно стал обычной банковской услугой . Если у вас открыт расчетный счет, просто узнайте в своем банке о такой возможности. Если же по какой-то причине вас свой банк не устраивает, то вы можете выбрать другой банк, но здесь надо иметь в виду, что при переводе денег на ваш счет может взиматься дополнительная банковская комиссия. С банком надо будет заключить договор эквайринга, приобрести или взять в аренду терминал, обучиться обслуживанию покупателей при расчете картами.

Виды эквайринга

Хотя в России активные расчеты банковскими картами насчитывают всего лишь около 15 лет, уже существуют несколько видов эквайринга.

1. ATM-эквайринг – самый первый вид эквайринга в России. Это платежные терминалы и банкоматы для пополнения и снятия наличных денег с банковской карты. Платежные терминалы – это не самый доходный вид бизнеса с тех пор, как процент комиссии был ограничен законодательно, а большое их количество позволяет покупателям находить терминал с минимальной комиссией либо вообще без нее. Пожалуй, немного заработать здесь можно только на арендной плате, если терминал устанавливает банк или платежная система (Qiwi и др.).

2. Торговый эквайринг – самый распространенный вид эквайринга, это оплата товаров и услуг в магазинах, сфере быта, общепите. Расчеты картами производятся через POS-терминал — программно-аппаратный комплекс на месте работы кассира, совмещенный с кассовым аппаратом. Средняя стоимость терминала – 15 тысяч рублей, некоторые банки сдают его в аренду от 1000 рублей в месяц. POS-терминалы бывают стационарными и мобильными, но в любом случае торговый эквайринг требует наличия кассового аппарата. При оформлении покупки наличными покупателю или клиенту выдают два чека – кассовый и слип (чек самого терминала).

3. Интернет-эквайринг — оплата картой через специальный интерфейс на странице процессингового центра, в котором покупатель вводит реквизиты карты и дополнительно подтверждает покупку с помощью смс-пароля. Чаще всего этот способ применяется при оплате цифровых товаров, различных услуг, билетов. Что касается физических товаров интернет-магазина, то покупатели все еще предпочитают оплачивать их непосредственно курьеру. В этом случае процесс оформления покупки ничем не отличается от магазина на земле – курьер должен иметь при себе переносной кассовый аппарат и POS-терминал, выдать кассовый чек и слип. Если же оплата физического товара производится на сайте через процессинговый центр банка-эквайера или платежных операторов (Робокасса, RBK-money, Интеркасса), то курьер просто передает оплаченный товар без каких-либо чеков.

4. Мобильный эквайринг – новый и сравнительно малоизвестный вид расчета картами. К смартфону или планшету через usb-порт, аудио-разъем или по bluetooth присоединяется специальное небольшое устройство — кард-ридер. Стоит такое считывающее устройство значительно дешевле POS-терминала, от 2000 рублей, а некоторые банки выдают его бесплатно. При совершении покупки картой с магнитной полосой продавец проводит карту через кард-ридер, а покупатель расписывается на экране смартфона. Если применяется карта с чипом, то покупка подтверждается вводом пин-кода.

Пока еще этот вид эквайринга уязвим для вирусов, через которые возможен несанкционированный доступ к реквизитам карты и деньгам на ней. Кроме того, процесс проведения оплаты длится дольше, чем через POS-терминалы — необходимо запустить приложение, пройтись по всем шагам меню, ввести номер или email клиента, получить его подпись. Слип кард— ридер не выдает, подтверждение списания средств с карты придет в виде электронного чека.

Обратите внимание, что, хотя расчеты картой осуществляются со счета покупателя на расчетный счет продавца и наличные деньги при этом не фигурируют, в подтверждение такой покупки надо обязательно выдать кассовый чек, а значит, без кассового аппарата не обойтись (закон № 54-ФЗ 22 мая 2003 года).

Момент признания доходов при оплате картой

Важный вопрос – когда у продавца учитывается доход при оплате картой? Для плательщиков УСН момент признания доходов указан в статье 346.17 НК РФ: «датой получения доходов признается день поступления денежных средств на счета в банках или в кассу». Исходя из этого, логично полагать, что доход у продавца возникает в момент поступления денег на его счет, а не в момент оплаты покупателем покупки картой.

В то же время Минфин какое-то время считал, что в статье 346.17 НК РФ есть также указание на признание дохода в момент оплаты покупки: «…а также погашения задолженности (оплаты) налогоплательщику иным способом». Однако в своих последних разъяснениях ведомство соглашается с тем, что днем признания доходов для продавца является день поступления денег на расчетный счет. Что касается плательщиков общей системы налогообложения, которые выбрали метод начисления, то они должны признавать поступление дохода днем оплаты картой.

Таким образом, можно сделать вывод, что эквайринг во всех его разновидностях выгоден для продавца, удобен для покупателя, соответствует требованиям мобильности современных людей, и уже обязателен для некоторых категорий продавцов.

Эквайринг для ИП – современный способ расчетов обновлено: Декабрь 3, 2018 автором: Все для ИП